按Enter键搜索或按ESC键取消

详情

航空发动机叶片的制造到底难在哪里?

中国航空发动机叶片行业发展步伐加快

2020年8月20日,由中国科协航空发动机产学联合体和枣庄市人民政府联合主办的航空发动机叶片加工技术与装备发展高层论坛在滕州召开。与会专家表示,枣庄市将在北京航空航天大学和中国航发集团的支持下,建设高端机床和航空发动机叶片制造基地,进而建立高端制造产业集群。在企业、高校、政府等机构共同努力下,中国航空发动机叶片行业发展步伐加快。此外,中国飞机数量日渐增多,航空发动机叶片作为航空发动机的核心零部件将随飞机需求量的提升而增加。

航空发动机叶片可起到将蒸汽动能转换为机械能的作用

航空发动机是为航空器提供飞行所需动力的发动机,是一种高度复杂及精密的热力机械。航空发动机是航空工业的核心,直接影响飞机的性能、可靠性及经济性,是飞机的核心部件,也是促进航空事业发展的重要推动力。每台航空发动机的零部件数量在10,000件以上,其中,叶片是航空发动机的核心部件之一,主要起到将蒸汽动能转换为机械能的作用。

各类叶片是航空发动机的关键零部件,其价值约占航空发动机的35%

中国航空发动机叶片行业产业链分为三个环节:产业链上游环节主体为航空发动机叶片原材料供应商,中游参与者为航空发动机叶片制造商,下游为航空发动机整机制造商。

在原材料方面,由于航空发动机等国防军工装备工作环境苛刻,其叶片零部件需在高温、高寒等极端条件下正常工作,因此,叶片的原材料需具有高强度、耐高温、耐腐蚀、低密度等特点,满足条件的原材料主要包括高温合金、钛合金、先进复合材料等。其中,高温合金可应用于航空发动机叶片、导向器、涡轮盘等零部件,在整个航空发动机领域均处于重要地位。

此外,航空发动机主要由进气道、风扇、压气机、燃烧室、涡轮以及尾喷管组成,每部分均由众多零部件组成,其核心的零部件为涡轮盘、涡轮叶片、涡轮导向器、风扇叶片、压气机叶片、轴承等,其中各类叶片是航空发动机的最关键零部件。

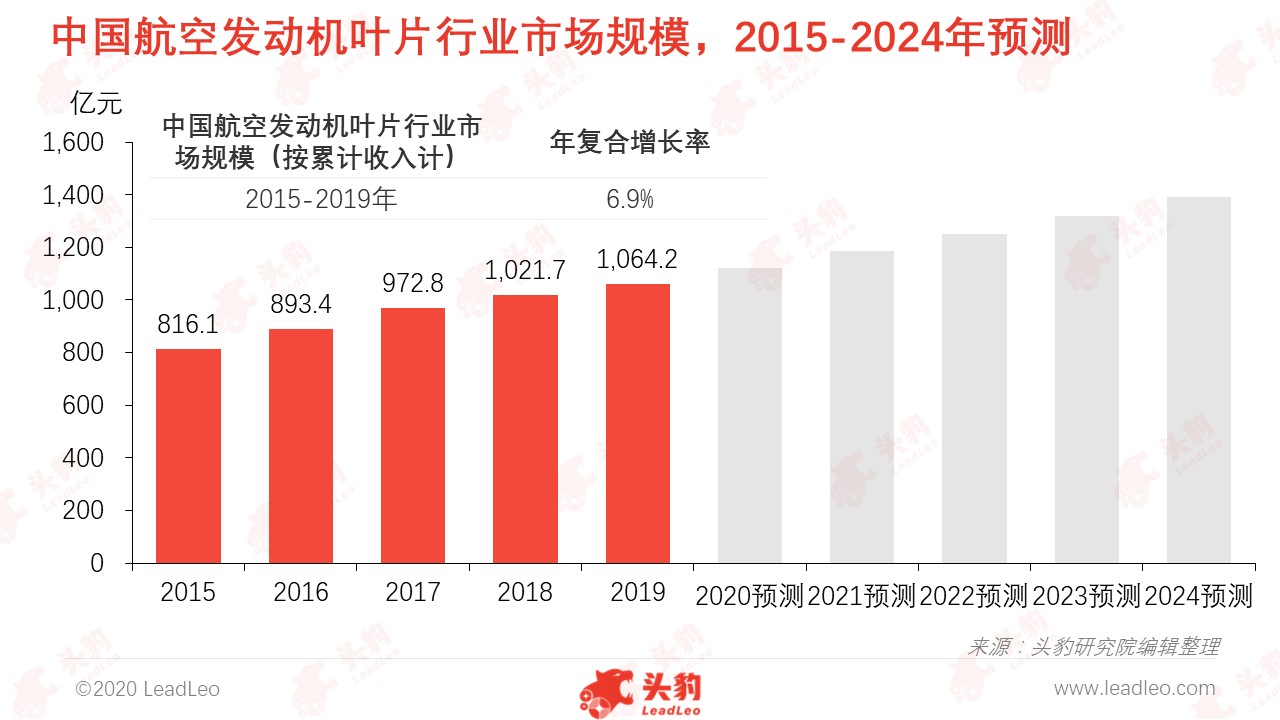

受需求增加驱动,中国航空发动机叶片行业市场规模持续扩大

受飞机数量增加与航空发动机研发资金增多等因素推动,中国航空发动机叶片行业加速发展。2015-2019年期间,中国航空发动机叶片行业市场规模(按累计收入计)从816.1亿元人民币增长至1,064.2亿元人民币,年复合增长率为6.9%。未来5年,中国航空发动机叶片行业市场规模将保持较高水平的年复合增长率继续增长。

中国航空发动机叶片行业市场规模增长主要受到以下因素驱动:

(1)军用飞机换装需求迫切:中国战斗机、运输机等军用飞机数量和质量均与美国存在差距,机型更新和升级换代的需求迫切。随着中国空军装备具备更新换代的基础,中国军用飞机换装时代逐步来临,航空发动机叶片行业受此驱动将加速发展;

(2)民航客机需求量增加:中国经济的快速发展,促使居民人均可支配收入提高,居民有条件在出行中选择售价较高但用时短、体验佳的航空工具,促进客机需求量进一步增加。因此,航空发动机叶片作为航空发动机的核心零部件将随着飞机数量需求的提升而增加;

(3)资本投入增加:资金密集型的航空发动机行业离不开巨额资金的投入,中国国防预算的增加与“两机专项”的资金投入,将加快中国航空发动机的研发进程,叶片受此驱动也将得到快速发展。

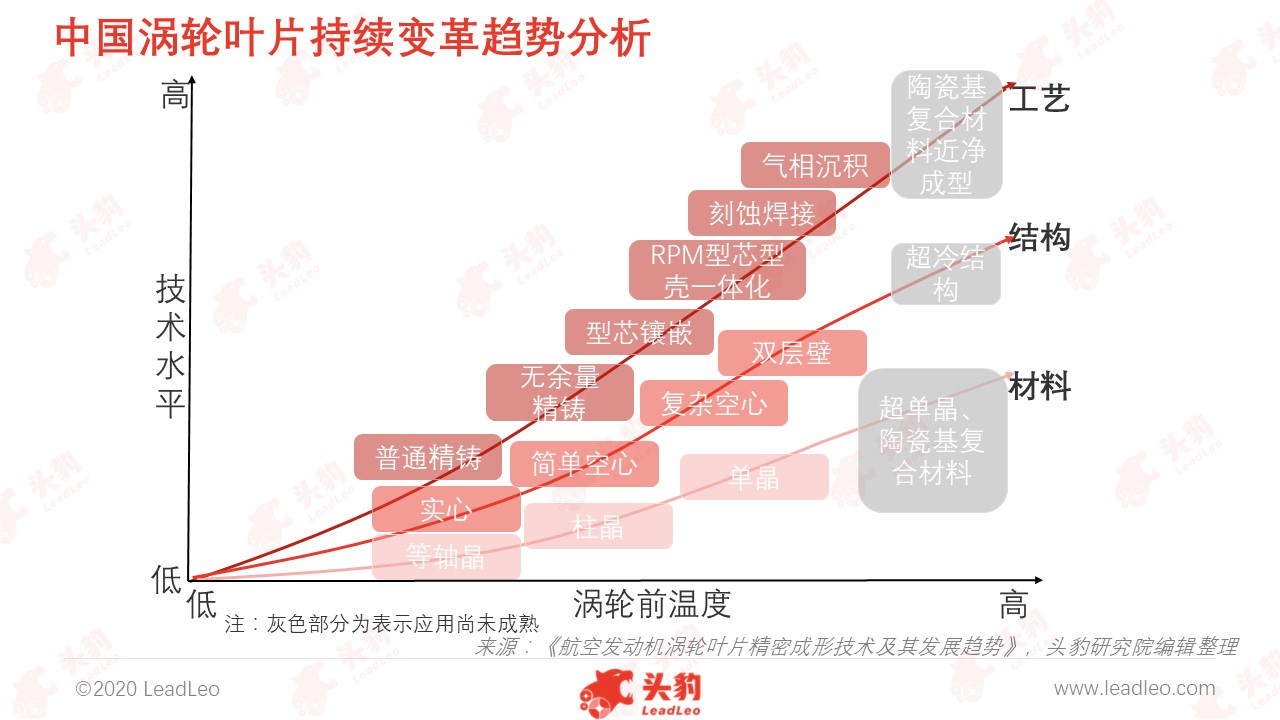

涡轮叶片将持续变革

随着飞机设计指标持续提升,航空发行机需向大推力、高推重比、低油耗等方向发展,其中,提高涡轮前进口温度是提高发动机推重比的关键途径之一。因此,为满足航空发动机的新要求,涡轮叶片将持续进行变革。

深度见解:下游需求量提升,航空发动机叶片将进入快速发展时代

涡轮叶片的制造难度高,而欧美企业飞机制造产业发展较早,掌握较为先进的技术,因此现阶段全球涡轮叶片行业仍以欧美企业为主。全球航空发动机叶片市场中,PCC、Arconic是独立的涡轮叶片供应商,凭借丰富的经验与先进的涡轮叶片技术占据行业主导地位,而GE Aviation、Rolls-Royce等航空发动机巨头凭借完善的产业链优势,且拥有独立的涡轮叶片工厂,也在叶片行业中占据一定的市场份额。

在中国方面,中国飞机制造企业发展相对较晚,且中国的航空发动机是由仿制逐步走向自主研发的,因而其技术与欧美企业仍存在差距。但随着“飞发分离”、“两机专项”等相关政策的实施,中国航空发动机行业将迎来新的发展机遇。加之中国军用飞机换装需求提升与民航运输业的蓬勃发展,促使中国飞机数量增加,航空发动机将随之增多,因此作为航空发动机重要部件的叶片也将进入快速发展时代。

本文援引于报告《2020年中国航空发动机叶片行业概览》,首发于头豹科技创新网(www.leadleo.com)。文中内容源于网络,不代表本公司观点。

领先设备 精益求精

引进国内外先进的精加工设备、钣金加工设备,造就先进的生产基地,为先进技术方案的迅速实施提供了有力的保障!

© Copyright 2021 All Rights Reserved. 辽ICP备2021005147号-1 此网站版权归辽宁买球的app制造有限公司所有